Cómo empezar a invertir: consejos, aspectos que tener en cuenta y productos interesantes

Empezar a invertir no es sencillo y lo más normal es que a quienes se lo estén planteando les asalten cientos de dudas, en particular si sus conocimientos financieros son limitados o nulos. Poner en riesgo los ahorros propios que tanto ha costado tanto atesorar, la posible falta de educación económica, la gran variedad de productos que ofrece el mercado y la complejidad de algunos de ellos hacen que muchos usuarios se lo piensen dos, tres, cuatro y cinco veces, y no en pocas ocasiones descartan la idea.

Lo principal en estos casos, como en tantos otros ámbitos de la vida, es estar bien informados. Porque sí, es cierto que existen riesgos, pero la gama de productos que ofrece el mercado financiero es tan amplia que se pueden encontrar instrumentos adaptados a casi cualquier usuario, incluso aquellos que quieren conseguir rentabilidad sin arriesgar lo más mínimo su dinero.

Pero el riesgo no es el único elemento que se debe tener en cuenta a la hora de decidir si invertir, o en qué invertir. A continuación te explicamos qué aspectos se deben tener en cuenta, qué productos son más recomendables en cada caso y dónde se pueden adquirir o contratar, entre otros.

Los mejores brókers para empezar a invertir

Regulado y registrado por

KNF, FCA, BaFin, CMVM

Invertir implica riesgos. Acciones: Riesgo 6/6/. Este número es indicativo del riesgo del producto, siendo 1/6 indicativo del menor riesgo y 6/6 del mayor riesgo

Regulado y registrado por

CySEC, BanFin, CNVM

Las inversiones en valores y otros instrumentos financieros siempre están asociadas con el riesgo de pérdida de capital.

Regulado y registrado por

BaFIN

Invertir en la bolsa conlleva riesgos: el valor de las inversiones puede subir o bajar y es posible que recibas menos de lo que invertiste originalmente.

Regulado y registrado por

BaFin, AFM, CNMV

Invertir conlleva riesgos. Puedes perder (parte de) tus fondos invertidos. Te sugerimos que inviertas únicamente en instrumentos financieros que se ajusten a tus conocimientos y experiencia. Esto no es un consejo de inversión.

Regulado y registrado por

CNMV

El valor de tus inversiones puede subir o bajar. Recuerda que puedes perder una parte o la totalidad de los fondos invertidos.

Cómo empezar a invertir: consideraciones previas

Lo primero que toda persona que quiera empezar a invertir debe hacer es valorar cuál es su predisposición al riesgo, pues en función de esto tendrá que optar por unos productos u otros. Para evaluarlo se debe tener en cuenta si se está abierto a la posibilidad de tener pérdidas a cambio de mejores perspectivas de beneficios, o si, por el contrario, al usuario no le importa ganar poco siempre que sus ahorros estén a salvo.

En cualquiera de los casos se recomienda que el interesado sólo destine a sus inversiones dinero que sepa que no va a necesitar, pues según el producto elegido podría perderlo, temporal o definitivamente, o tenerlo retenido hasta una fecha determinada, y en cualquiera de las dos situaciones podría enfrentarse a serios problemas de surgirle un gasto inesperado. Los únicos instrumentos con los que se puede pasar por alto esta precaución son las cuentas remuneradas y las cuentas de ahorro, que permiten a sus titulares acceder en todo momento a los fondos al tiempo que generan rentabilidad.

Otro aspecto importante que se debe tener en cuenta es el dinero disponible para invertir, porque determinados instrumentos exigirán tener una buena cantidad de ahorros para empezar a trabajar con ellos, mientras que con otros se puede comenzar con muy pocos fondos, a veces incluso con unos pocos euros.

Una consideración más que es importante tener en cuenta es cuántos conocimientos y experiencia se tienen sobre los productos y los mercados en los que se quiere invertir, pues hay instrumentos muy sencillos que están al alcance de casi cualquier persona, sin importar cuánto sepa de finanzas, mientras que otros son bastante complejos y se recomienda que sólo trabajen con ellos usuarios con una dilatada trayectoria.

Por último, hay que valorar el tiempo que se va a poder o querer dedicar a las inversiones, y lo exhaustivo que va a ser ese seguimiento. Los instrumentos complejos y más arriesgados demandarán a los usuarios una mayor dedicación, con análisis y estudios constantes del mercado, mientras que los más seguros y menos rentables no serán tan demandantes, e incluso la persona se puede olvidar de ellos hasta que llegue el momento de recoger la rentabilidad que han generado.

Una vez el usuario ha evaluado todos los aspectos anteriormente mencionados, toca buscar los productos que mejor se adaptan a lo que está buscando. Aquí cabría destacar dos tipos de instrumentos, los de ahorro, que ofrecen intereses fijos pero por cantidades modestas, y los de inversión, con margenes de beneficio mucho más amplios, pero bastante más arriesgados.

Los productos de ahorro más comunes son los de renta fija bancaria, tales como las cuentas de ahorro, las cuentas remuneradas y los depósitos a plazo fijo, y los de deuda pública (letras del tesoro, bonos y obligaciones del Estado) y deuda privada (pagarés, bonos y obligaciones de empresas). Estos instrumentos ofrecen intereses constantes a los usuarios a cambio de que presten dinero a la organización emisora durante un tiempo determinado, que puede ir desde los tres meses hasta los 30 años.

Los productos de ahorro son bastante seguros porque con ellos la entidad emisora (banco, Estado o empresa) se compromete por contrato a devolver al usuario la totalidad de los fondos prestados más los intereses generados en el plazo acordado por las partes. Por lo tanto, son los más recomendables para personas con un perfil financiero conservador que quieran obtener rentabilidad, aunque sea modesta, sin arriesgar su dinero.

Existen varias formas de acceder a los productos de ahorro. En el caso de la renta fija bancaria, el usuario tendrá que acudir al banco que comercializa el instrumento y contratarlo directamente. Para la deuda pública es preciso registrarse para la siguiente subasta en alguna sucursal del Banco de España o a través de la web del Tesoro Público, aunque en determinados casos también es posible comprarlos en brókers. Y para la deuda privada es preciso contar con la intermediación de brókers.

![]()

-

-

Interés hasta 6% anual en € (interés variable actualizado según LIBOR)

-

Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)

-

-

Importe máximo: sin límite

Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial.

![]()

-

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

-

Consigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nada

-

Desde 1 euro y sin importe máximo

-

Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

-

Consulta condiciones en Openbank.es

-

Depósito a 1 año con rentabilidad del 3,00% TAE anual

-

1,51% TAE por cancelación anticipada

-

Sin comisiones de mantenimiento

-

Tarjeta de débito gratuita

-

-

Depósitos protegidos por el Fondo de Garantía de Depósitos Español

En Banca March consigues una rentabilidad del 3,00% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 6 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%.

Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/10/2024.

![]()

-

Depósitos a 3, 6 y 12 meses con rentabilidad del 3% TAE

-

Rentabilidad del 3,5% TAE a 3 meses si contratas carteras automatizadas (min. 150€)

-

Sin comisiones de apertura o cancelación

-

Depósitos protegidos por el Fondo de Garantía de Depósitos en España

Rentabiliza tu dinero al plazo que elijas (3,6 o 12 meses) al 3% TAE para importes desde 10.000€ hasta 100.000€. Los depósitos de MyInvestor son libres de comisiones y los intereses se abonan al vencimiento. Además, tu dinero estará protegido por el Fondo de Garantía de Depósitos en España.

En lo que se refiere a los instrumentos de inversión, los más comunes son las acciones, los fondos, los ETF y las criptomonedas. En estos casos la forma para obtener beneficios es especular con el precio de los activos, algo que es bastante arriesgado y que puede llevar no sólo a no tener ganancia alguna, sino también a perder importantes cantidades de dinero. Por lo tanto, sólo serán recomendables para usuarios que estén dispuestos a poner sus fondos en peligro para tener mejores perspectivas de rentabilidad y que, además, tengan bastantes conocimientos y experiencia en inversiones, puesto que son bastante más complejos que los de ahorro.

Para empezar a invertir en activos financieros es preciso darse de alta en un bróker. Los brókers son intermediarios autorizados legalmente para mediar la compraventa de estos productos cuya misión es velar por la seguridad, la transparencia y el correcto intercambio de los instrumentos según las cifras que marque el mercado. Esta figura existe desde hace mucho tiempo, y en la actualidad se han convertido en completas plataformas digitales que funcionan como una especie de comercio electrónico en los que los usuarios pueden buscar el producto en el que estén interesados, compararlos con otros, analizar su evolución, comprarlos, venderlos y también mantenerlos almacenados.

Aunque existen muchos activos financieros, no todos ellos son recomendables para empezar a invertir, pues algunos son complejos y muy arriesgados. Para personas que se inician en este ámbito lo más recomendable es optar por ETF o acciones, instrumentos que conllevan riesgos, pero bastantes menos que otros bastante más peligrosos como las criptomonedas. Las criptodivisas no se aconsejan en ningún caso para principiantes. Y, se elija el producto que se elija, es muy importante que el usuario se informe muy bien sobre su funcionamiento y entienda perfectamente sus riesgos antes de lanzarse a operar con ellos.

Regulado y registrado por

KNF, FCA, BaFin, CMVM

Invertir implica riesgos. Acciones: Riesgo 6/6/. Este número es indicativo del riesgo del producto, siendo 1/6 indicativo del menor riesgo y 6/6 del mayor riesgo

Regulado y registrado por

CySEC, BanFin, CNVM

Las inversiones en valores y otros instrumentos financieros siempre están asociadas con el riesgo de pérdida de capital

Regulado y registrado por

BaFIN

Invertir en la bolsa conlleva riesgos: el valor de las inversiones puede subir o bajar y es posible que recibas menos de lo que invertiste originalmente.

En qué puedo invertir mi dinero para multiplicarlo

Una vez el usuario ha decidido su tolerancia al riesgo, los fondos que puede utilizar para invertir, el tiempo que puede o quiere dedicar y ha evaluado cuáles son sus conocimientos financieros, será el momento de elegir los productos por los que va a optar. En términos generales los de ahorro serán menos peligrosos, exigirán pocos conocimientos y dedicación, pero será necesario disponer de más fondos iniciales y la rentabilidad que ofrecen es limitada. Los de inversión, en cambio, son más arriesgados y exigirán más conocimientos y dedicación, pero se puede empezar a operar con ellos con muy poco capital y potencialmente pueden llegar a generar muchos más beneficios.

Renta fija bancaria

Los productos de renta fija bancaria son los depósitos a plazo fijo, las cuentas de ahorro y las cuentas remuneradas. Se trata de instrumentos muy sencillos, en los que sus titulares prácticamente no tienen que hacer nada para obtener rentabilidad, tan sólo elegir uno, contratarlo y depositar el dinero del que deseen obtener intereses. No exigen seguimiento ni dedicación para ofrecer beneficios, ni conocimientos o experiencia previa en los mercados financieros.

Por todas estas características, son productos muy recomendables para personas con perfiles financieros conservadores que no quieran arriesgar lo más mínimo sus ahorros y para quienes no tengan conocimientos financieros. Eso sí, hay que tener en cuenta que a cambio de todas las facilidades comentadas con anterioridad los instrumentos de renta fija tienen una desventaja importante: los beneficios que ofrecen son bastante modestos, rara vez por encima del 4% anual. Y dada esta baja rentabilidad, será necesario contar con una importante cantidad de dinero inicial para conseguir una remuneración significativa.

Dentro de la renta fija bancaria existen, como hemos comentado un poco más arriba, tres tipos de productos diferentes. Si bien todos comparten las características comunes mencionadas, también guardan entre sí diferencias que los pueden hacer más recomendables para unos usuarios que para otros. Los que suelen ser más rentables, dentro de las modestas cifras que manejan en general estos instrumentos, son los depósitos a plazo fijo, con unos intereses medios ligeramente por debajo de 3,5% TAE de media en España. Su alta remuneración y sus fuertes garantías son sus mayores ventajas, pues su rentabilidad está asegurada y el dinero de los clientes está protegido hasta 100.000 euros por el Fondo de Garantía de Depósitos, por lo que los riesgos son mínimos.

Sin embargo, los depósitos a plazo fijo tienen una desventaja importante, tienen una duración determinada y su titular no puede retirar el dinero que ha ingresado en ellos hasta que llegue la fecha de vencimiento. Algunas entidades ofrecen la posibilidad de cancelarlo anticipadamente a cambio de pagar una penalización, por lo que el usuario perdería parte de sus fondos de tener que hacerlo.

![]()

-

-

Interés hasta el 6% anual en € (interés variable actualizado según LIBOR)

-

Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)

-

-

Importe máximo: sin límite

Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial.

![]()

-

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

-

Consigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nada

-

Desde 1 euro y sin importe máximo

-

Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

-

Consulta condiciones en Openbank.es

![]()

-

Depósitos a 3, 6 y 12 meses con rentabilidad del 3% TAE

-

Rentabilidad del 3,5% TAE a 3 meses si contratas carteras automatizadas (min. 150€)

-

Sin comisiones de apertura o cancelación

-

Depósitos protegidos por el Fondo de Garantía de Depósitos en España

Rentabiliza tu dinero al plazo que elijas (3,6 o 12 meses) al 3% TAE para importes desde 10.000€ hasta 100.000€. Los depósitos de MyInvestor son libres de comisiones y los intereses se abonan al vencimiento. Además, tu dinero estará protegido por el Fondo de Garantía de Depósitos en España.

-

Depósito a 6 meses con rentabilidad del 3,00% TAE anual

-

1,51% TAE por cancelación anticipada

-

Sin comisiones de mantenimiento

-

Tarjeta de débito gratuita

-

-

Depósitos protegidos por el Fondo de Garantía de Depósitos Español

En Banca March consigues una rentabilidad del 3,00% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 6 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%.

Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/10/2024.

-

Depósito a 1 año con rentabilidad del 3,24% anual

-

Sin comisiones ni condiciones

-

-

Depósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Con la cuenta remunerada de Lea Bank consigues el 3,24% TAE por depositar tus ahorros desde 5.000€ hasta 1000.000€. Esta cuenta es libre de comisiones y condiciones, por lo que podrás retirar tu dinero junto con los intereses en cualquier momento. El Fondo de Garantía de Depósitos de Noruega protegerá tu dinero por hasta 100.000€.

![]()

-

Depósito a 6 meses con rentabilidad del 3,50% anual

-

Depósito a 12 meses con rentabilidad del 3,40% anual

-

Sin comisiones ni condiciones

-

Con el depósito de Novum Bank obtendrás el 3,50% TAE a 6 meses y 3,40% TAE a 12 meses por depositar tus ahorros desde 10.000€ hasta 1000.000€. Empieza a ahorrar hoy mismo con tu depósito protegido por el Fondo de Garantía.

![]()

-

Depósito a 1 año con rentabilidad del 3,40% anual

-

Depósito a 2 años con rentabilidad del 3,30% anual

-

Depósito a 3 años con rentabilidad del 3,20% anual

-

Depósito a 4 años con rentabilidad del 2,35% anual

-

Depósito a 5 años con rentabilidad del 2,15% anual

La Fintech francesa Younited Credit te permite conseguir rentabilidades según el plazo desde 1 hasta 5 años. Con su importe mínimo de 2.000€ es uno de los productos con mayor accesibilidad en el mercado, remunerando hasta un máximo de 100.000€. Además, los depósitos estarán protegidos por el Fondo de Garantía de Depósitos de Francia por hasta 100.000€ por titular.

-

Depósito a 12 meses con rentabilidad del 2,60% anual

-

Desde 5.000€ hasta 250.000€

-

Pago de intereses trimestral

-

Incluye una cuenta de ahorro con remuneración del 1,00% TAE

-

El depósito WiZink a 12 meses te ofrece una remuneración del 2,60% anual para un importe desde 5.000€. Junto con tu depósito se abrirá una cuenta de ahorro en la cual se depositarán los intereses cada 3 meses. Esta cuenta remunera el 1,00% TAE y lo mejor es que podrás retirar los beneficios cuando desees.

-

Depósito a 18 meses con rentabilidad del 2,50%

-

Desde 5.000€ hasta 250.000€

-

Pago de intereses trimestral

-

Incluye una cuenta de ahorro con remuneración del 1,00% TAE

-

En WiZink podrás contratar un depósito a un plazo de 18 meses con una remuneración del 2,50% anual. La cuenta es libre de comisiones, incluye una cuenta de ahorros remunerada y es de fácil solicitud. Podrás remunerar un importe máximo de hasta 250.000€ con pago de intereses trimestral.

-

Depósito a 1 año con rentabilidad del 3,50% anual

-

Depósito a 2 años con rentabilidad del 3,54% anual

-

Depósito a 3 años con rentabilidad del 3,34% anual

-

Depósito a 4 años con rentabilidad del 3,28% anual

-

Depósito a 5 años con rentabilidad del 3,23% anual

El banco italiano Banca Sistema ofrece rentabilidades desde 1 año hasta 10 años de hasta el 3,54% de TAE anual. Con plazos flexibles podrás elegir cuánto tiempo deseas dejar tu inversión con importes desde 20.000€ hasta 100.000€. El pago de los intereses es al vencimiento y no está disponible la cancelación anticipada. Invierte en el banco con la seguridad de que tus depósitos estarán protegidos por hasta 100.000€ por el Fondo de Garantía de Depósitos de Italia (Fondo Interbancario di Tutela dei Depositi).

-

Depósito a 3 meses con rentabilidad del 3,30% anual

-

Depósito a 6 meses con rentabilidad del 3,10% anual

-

Depósito a 9 meses con rentabilidad del 3,00% anual

-

Depósito a 1 año con rentabilidad del 3,40% anual

-

Depósito a 2 años con rentabilidad del 3,54% anual

Con sede en España, el Haintong Bank ofrece los depósitos a plazo fijo con menor plazos desde solo 3 meses hasta 3 años. Si deseas rentabilizar tu dinero rápidamente, en esta entidad podrás invertir desde 10.000€ hasta 10.000€ y conseguir una TAE máxima de 3,54%. Tu depósito estará protegido por el Fondo de Garantía de Depósitos de Portugal por hasta 100.000€ por cliente.

![]()

-

Depósito a 6 meses con rentabilidad del 3,50% anual

-

Depósito a 1 año con rentabilidad del 3,60% anual

-

Depósito a 2 años con rentabilidad del 3,59% anual

-

Depósito a 3 años con rentabilidad del 3,52% anual

-

El banco italiano Banca Progetto lleva ofreciendo sus servicios desde 1994. Realiza un ingreso de entre 10.000 € y 100.000 € para disfrutar de la rentabilidad de Banca Progetto. Con la seguridad del Fondo de Garantía de Depósitos de Italia de hasta 100.000€

-

Depósito a 6 meses con rentabilidad del 3,17% anual

-

Depósito a 1 año con rentabilidad del 3,35% anual

Depósito a 1.5 años con rentabilidad del 3,23% anual

-

Depósito a 2 años con rentabilidad del 3,27% anual

-

Depósito a 3 años con rentabilidad del 3,22% anual

-

Depósito a 4 años con rentabilidad del 3,17% anual

En Klarna podrás conseguir rentabilizar tus ahorros desde 500€ hasta 85.000€. Esta fintech sueca ofrece plazos desde solo 6 meses hasta 4 años, con una de las tasas más altas del mercado y el pago de intereses al vencimiento. Asimismo, los fondos depositados estarán protegidos por el Fondo de Garantía de Depósitos de Suecia por hasta 1.050.000 Coronas Suecas.

Las cuentas de ahorro se sitúan un escalón por debajo de los depósitos a plazo fijo en lo que se refiere a rentabilidad, con unos intereses medios en España inferiores al 3% TAE. Con estos productos el dinero del cliente también está protegido hasta 100.000 euros por el Fondo de Garantía de Depósitos, pero la cifra de su rentabilidad no está asegurada, porque el banco puede bajarla unilateralmente cuando lo considere oportuno. Esto se debe a que la legislación española permite que las entidades cambien las condiciones de sus cuentas de duración indeterminada cuando lo estimen conveniente, con la única limitación de que deben advertir al afectado con dos meses de antelación si la modificación le perjudica.

La mayor ventaja de las cuentas de ahorro es que no retienen el dinero depositado, por lo que el usuario puede disponer libremente de él cuando le apetezca y nunca perderá liquidez.

![]()

![]()

-

Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*

-

Consigue hasta 2.250€ el primer año

-

Intereses desde el primer día y desde el primer euro. Recibe intereses cada mes

-

Cuenta sin comisiones de administración, mantenimiento y cancelación

-

Dinero siempre disponible: se puede retirar en cualquier momento

-

Cuenta D con ahorro diario

![]()

-

Consigue un 3,65% anual por tu depósito en €

-

Consigue un 5,34% anual por tu depósito en $

-

Retira el dinero en cualquier momento

-

-

-

Importe máximo: sin límite

Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo.

Cuenta remunerada MyInvestor

-

-

Se remunera hasta 70.000 euros de saldo

-

Si contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,25% TAE se extiende indefinidamente

-

No es necesario domiciliar la nómina

-

La cuenta remunerada de MyInvestor permite a sus usuarios obtener hasta 1.575 euros al año de beneficios sin necesidad de domiciliar la nómina. Todo el proceso de contratación se puede hacer de forma online en apenas 5 minutos, y el usuario tiene la posibilidad de contratar distintos planes que ofrecen beneficios diversos.

Con esta cuenta, el titular también puede conseguir una tarjeta de débito y otra de crédito sin costes, y hacer transferencias internacionales sin coste dentro de la Unión Europea (Zona SEPA).

Cuenta de ahorro inbestMe

![]()

-

Consigue una TIR desde el 3,10% hasta el 5,00%

-

Sin ningún tipo de vinculación

-

Interés variable en euros según el BCE

-

-

Abre la cuenta 100% online

Inbest Me ofrece una cuenta de ahorro sin ataduras y sin plazos con la que se podrá conseguir rentabilidad, acumularla y conseguir unos mayores beneficios gracias al interés compuesto.

-

Rentabilidad del 1% por abrir la Cuenta No cuenta

-

Opción de contratar una cuenta nómina con el 1.5% TAE en la cuenta naranja

-

Sin comisiones (TIN 0%, TAE 0%)

-

Dinero siempre disponible

Esta cuenta sin comisiones está pensada exclusivamente para hacer crecer tus ahorros. Podrás obtener rentabilidad por el dinero de tu cuenta sin tenerlo inmovilizado.

Cuenta de ahorro Lea bank

-

Consigue una remuneración del 3,24% TAE anual

-

Depósitos entre 5.000€ hasta 100.000€

-

Los intereses se generan mes a mes

-

La cuenta es libre de comisiones

-

Apertura y renovación de la cuenta online

Lea Bank te ayuda ahorrar y conseguir remuneración por tu dinero gracias a su cuenta de ahorro. Esta cuenta tiene una rentabilidad muy competitiva del 3,24% TAE anual con pago de intereses cada mes. Podrás ingresar desde 5.000€ hasta 100.000€ con la seguridad de que el dinero estará protegido por el Fondo de Garantía de Depósitos de Noruega.

Cuenta de ahorro y depósitos Progetto

![]()

-

Cuenta de ahorro con rentabilidad del 3,50% TAE

-

Depósitos entre 10.000€ hasta 100.000€

-

Disponibilidad en cualquier momento

-

Sin comisiones de emisión y mantenimiento

Realiza un ingreso de entre 10.000 € y 100.000 € para disfrutar de la rentabilidad de Banca Progetto. Esta cuenta tiene una rentabilidad de 3,50% TAE y está libre de comisiones de emisión y mantenimiento. La puedes contratar 100% online en pocos minutos y con la seguridad de que tu depósito estará protegido por hasta 100.000€ por el Fondo de Garantía de Depósitos de Italia.

Por último, entre los productos de renta fija bancaria encontramos las cuentas remuneradas, el instrumento más flexible de todo este segmento, pero también el que menos intereses suele ofrecer, por debajo del 2% anual de media en el momento de redactar estas líneas. Las cuentas remuneradas son un híbrido entre las cuentas de ahorro y las cuentas corrientes, por lo que dan beneficios al tiempo que permiten a sus titulares acceder a servicios bancarios tales como transferencias entre particulares, domiciliaciones o uso de tarjetas bancarias, entre otros.

Uno de sus mayores inconvenientes es que suelen tener requisitos más exigentes que las cuentas de ahorro o los depósitos a plazo fijo. Estos dos últimos, de hecho, apenas tienen condiciones y lo habitual es que sólo demanden al solicitante tener una cantidad mínima de dinero para ingresar. Sin embargo, las cuentas remuneradas pueden solicitar, para ofrecer intereses, que el titular domicilie una nómina, se vincule por un tiempo determinado, contrate productos adicionales de la entidad o use las tarjetas asociadas un número de veces al mes, entre otros.

Cuenta de ahorro Trade Republic

![]()

-

Hasta el 3,56% TAE de intereses sobre el dinero depositado

-

Interés garantizado sin límite de tiempo

-

Los intereses se depositan en la cuenta cada mes

-

Saldo remunerado hasta 50.000 euros

El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,56% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros.

De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad.

![]()

-

2,5% TAE el primer año saldo máx. 50.000€

-

Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas

-

Más 300€ por tener Bizum y domiciliar la nómina

-

0 comisiones 0 condiciones

-

Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

-

Consigue el 2,70% en la cuenta Save y 3,40% en la cuenta Health

-

Dos cuentas remuneradas para aumentar tus ahorros

-

Incluye una cuenta corriente sin comisiones

-

-

Solicita la cuenta B100 sin comisiones desde la app y en pocos minutos. B100 te ofrece una cuenta corriente y dos cuentas remuneradas al 2,70% y 3,40% TAE en un mismo lugar. Con esta cuenta podrás aumentar tus ahorros con un saldo máximo a remunerar de 50.000€.

Gestiona tus cuentas desde la app de B100, realiza transferencias nacionales gratuitas y envía y recibe dinero en Bizum, entre otros beneficios.

-

Remuneración del 2,30% TAE

-

Sin saldo máximo de remuneración

-

Pago de intereses mensuales en la cuenta

-

Libre de comisiones y condiciones

-

Contrátala en solo 5 minutos

Aumenta tus ahorros con la cuenta WiZink libre de comisiones con una remuneración del 2,30% TAE. Sin límite máximo de importe podrás ahorrar el importe que desees haciendo una transferencia bancaria. Cada mes recibirás el pago de intereses a tu cuenta y cuando desees retirar tu dinero lo podrás hacer sin penalizaciones y sin coste. Tu dinero estará protegido por hasta 100.000€ por depositante.

Cuenta Inteligente Bienvenida

![]()

-

Cuenta remunerada al 3,05% TAE con una remuneración anual máxima de 903€

-

SIN comisiones de administración y mantenimiento

-

Tarjeta de Débito y Crédito gratis

-

Sin domiciliaciones de nómina o recibos

Podrás abrir tu cuenta de manera completamente online en tan solo unos minutos. EVO te ayudará a domiciliar tus recibos y tu nómina si así lo deseas. Además podrás utilizar sus más de 18.000 cajeros para retirar dinero de manera gratuita y utilizar Google Pay o Apple Pay para pagar sin utilizar tu tarjeta física.

EVO garantiza la remuneración del 3,05% TAE hasta el 31/01/25, a partir de esa fecha los intereses serán los vigentes en ese momento. Contratando antes del 31/10/24.

Cuenta nómina Online Clara

-

Hasta 670€ por domiciliar tu nómina en Abanca

-

Llévate hasta 300€ por remuneración del 2% TAE

-

-

-

Tarjeta de débito gratis (sin comisión de emisión)

Además, con la cuenta online Clara de Abanca sin comisiones podrás pagar con tu móvil y sacar dinero en miles de cajeros, recibir descuentos en gasolina, hoteles, viajes ¡y mucho más!

Cuenta Online de Banco Santander

![]()

-

Consigue 300€ por domiciliar tu nómina o pensión por un importe superior a 600 euros al mes más dos recibos, o 400 euros si el ingreso mensual supera los 2.500 euros hasta el 24/10

-

Sin comisiones de apertura, ni mantenimiento (TIN 0%, TAE 0%)

-

-

Transferencias online en euros gratuitas

-

Gestiona tu cuenta desde el móvil

Abre una Cuenta Online y llévate una tarjeta de débito sin comisiones. Con esta tarjeta podrás retirar dinero en más de 30.000 cajeros del banco, hacer transferencias online y disfrutar de un seguro de viajes de hasta 120.000€.

Además, si domicilias tu nómina superior a 2.500€ te llevas 400€ y si tu sueldo o pensión es desde 600€ te llevas 300€ en un único pago. Para conseguir ambas promociones también es necesario domiciliar al menos dos recibos. Válido hasta el 24/10.

Cuenta Online Sin Comisiones

![]()

-

Reembolso de 60€ al mes por domiciliar recibos

-

0€ comisiones de administración y mantenimiento

-

Tarjeta Aqua Débito gratis

-

Sin domiciliaciones de nómina

-

CVV dinámico para mayor seguridad

-

-

Abre tu cuenta online y sin necesidad de papeleos para empezar a disfrutar desde este mismo momento de una cuenta sin comisiones. Además, recibirás una tarjeta Aqua sin comisiones para hacer compras, pagos o retiradas de efectivo. Esta tarjeta tiene un CVV dinamico para mayor seguridad online.

BBVA te devuelve hasta 60€ en cashback por domiciliar tus recibos (agua, luz, teléfono o internet) y mantener un saldo mensual de 400€. Solo tienes que utilizar el código RECIBOS720 antes del 31/12.

Deuda pública y privada

Otros productos de renta fija son los títulos de deuda, que pueden ser emitidos por los estados o por empresas privadas. Los emisores utilizan estos instrumentos para conseguir financiación de particulares, en lugar de acudir a los bancos. Estos títulos tienen un valor de reembolso determinado, y los inversores los compran en subasta por debajo de dicho precio. Al llegar la fecha de vencimiento, la organización emisora devuelve al comprador el valor de reembolso, de tal forma que éste obtiene como beneficios la diferencia entre la cifra de adquisición de la subasta y el citado valor de reembolso. Los instrumentos a más largo plazo, los bonos y las obligaciones, también emiten cupones de forma periódica mediante los que liquidan parte de la rentabilidad antes de la fecha de vencimiento. Para empezar a comprar deuda suele ser preciso disponer de al menos 1.000 euros para invertir.

Su funcionamiento es sencillo y suelen conllevar poco riesgo, por lo que también pueden ser recomendables para inversores con un perfil conservador y sin muchos conocimientos sobre finanzas. No obstante, en lo que se refiere a su seguridad hay una diferencia importante entre la deuda pública y la privada: la primera está respaldada por el Estado, por lo que es muy difícil que éste tenga problemas de insolvencia para reembolsar el dinero a los propietarios de los títulos; la segunda, en cambio, pertenece a empresas privadas que podrían atravesar apuros económicos y verse incapaces de hacer frente a las devoluciones de dinero, temporal o definitivamente. Por lo tanto, la deuda privada es más arriesgada que la pública.

Los instrumentos de deuda pública son las letras del tesoro, los bonos y las obligaciones del Estado. Cualquier usuario puede adquirirlos registrándose para la siguiente subasta en una sucursal del Banco de España, en la web del Tesoro Público mediante firma digital o a través de una entidad bancaria privada. Los bonos y las obligaciones también se pueden adquirir en el mercado secundario, es decir, de compraventa entre particulares, a través de un bróker.

Los instrumentos de deuda privada son los pagarés, los bonos y las obligaciones de empresas. Se pueden adquirir a través de intermediarios que los comercializan, como bancos o brókers.

Invertir en acciones

Con las acciones entramos ya en el segmento de los activos de inversión, potencialmente más lucrativos que la renta fija y con los que se puede empezar a operar con muy poco dinero, a veces incluso con apenas unos euros, pero también mucho más arriesgados. Con este tipo de productos el usuario especula con la evolución de su precio: la intención es adquirirlo barato, esperar a que su valor crezca y entonces venderlo, consiguiendo beneficios con la diferencia. Pero nada asegura que dicho crecimiento vaya a producirse, por lo que también es muy posible que su cotización baje después de adquirirlos y que el interesado pierda dinero.

Las acciones son uno de los activos de inversión más antiguos del mundo, y de los más conocidos por los ciudadanos por su historia, repercusión y seguimiento informativo diario. Se trata de los títulos en los que se divide la propiedad de una empresa cotizada, por lo que convierten a quien los compra en dueño de una parte pequeña de la compañía, con distintos derechos, como el de recibir parte de los beneficios que genera a través de dividendos.

Las acciones son activos arriesgados, pero es cierto que, dentro de lo que cabe, sus peligros son más moderados que los de otros productos de este tipo. Además, es posible reducir su riesgo si se opta por comprar títulos de empresas grandes, consolidadas y líderes en su sector, porque es más difícil que su valor se vaya a desplomar, aunque en este caso también hay que tener en cuenta que lo más probable es que su crecimiento sea paulatino y a largo plazo.

Regulado y registrado por

KNF, FCA, BaFin, CMVM

Invertir implica riesgos. Acciones: Riesgo 6/6/. Este número es indicativo del riesgo del producto, siendo 1/6 indicativo del menor riesgo y 6/6 del mayor riesgo

Regulado y registrado por

BaFIN

Invertir en la bolsa conlleva riesgos: el valor de las inversiones puede subir o bajar y es posible que recibas menos de lo que invertiste originalmente.

Invertir en ETF

Los ETF (exchange-traded funds, fondos de inversión cotizados en español) son instrumentos que combinan las características de los fondos de inversión y de las acciones. Como los primeros, están compuestos por una gran cantidad de activos gracias a que aúnan capital de todos sus miembros y están administrados por sociedades gestoras que se encargan de buscar la rentabilidad investigando el mercado y comprando y vendiendo en función de lo que les dicten sus estudios. Y como las segundas, sus títulos se pueden adquirir y traspasar en cualquier momento de la sesión bursátil.

La posibilidad de vender los ETF en cualquier momento de la sesión bursátil les otorga una gran flexibilidad, y el hecho de que estén compuestos por multitud de activos diferentes reduce su riesgo, pues se consigue una gran diversificación. Son más sencillos de gestionar que las acciones y ligeramente más seguros, aunque su riesgo sigue siendo elevado y quienes inviertan en ellos deben tener conocimientos sobre el mercado de valores y ser conscientes de que es posible que pierdan dinero al operar con ellos.

Por estas características, los ETF pueden ser una buena forma de empezar a invertir en activos financieros para quienes deseen explorar este ámbito, pero es muy recomendable que quienes deseen hacerlo adquieran algún tipo de formación previa, se informen muy bien de su funcionamiento y tengan plena conciencia de los peligros a los que exponen su dinero al operar con fondos de inversión cotizados.

Regulado y registrado por

CySEC, BanFin, CNVM

Las inversiones en valores y otros instrumentos financieros siempre están asociadas con el riesgo de pérdida de capital

Regulado y registrado por

FCA, CySEC, ASIC…

eToro es una plataforma de inversión multiactivo. El valor de sus inversiones puede aumentar o disminuir. Su capital está en riesgo.

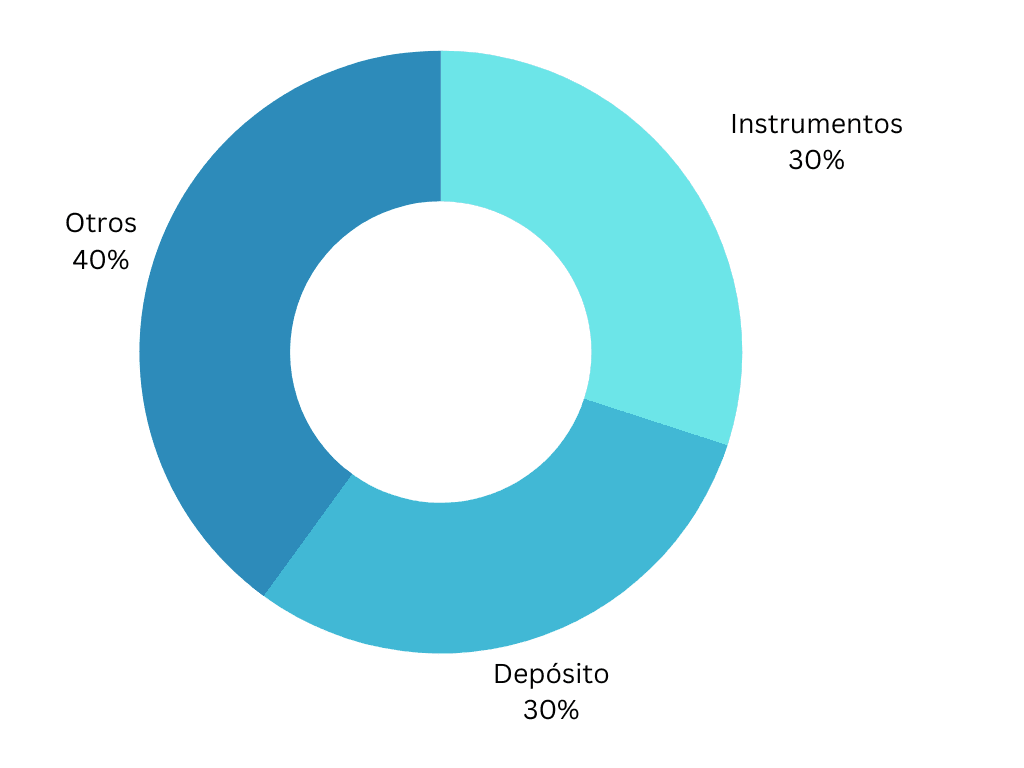

Metodología: cómo establecemos cuáles son los mejores brokers (octubre 2024)

Para establecer cuáles son los mejores brokers tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un bróker y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los brokers analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos brokers de otros:

– Instrumentos ofrecidos (30%): indica el número de instrumentos o activos en los que se puede invertir, esto aporta variedad y posibilidad de diversificación.

– Depósito mínimo (30%): es la cantidad de dinero que se necesita para operar, hace referencia al importe que se debe ingresar en la cuenta para poder operar.

– Características adicionales (40%):

- Comisiones por operar

- App móvil

- Regulación

- Ventajas específicas

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.